中国沼气学会学术年会暨德国沼气技术专场

绿色燃气 绿色经济 绿色发展2024年10月23-25日 安徽·阜阳

文章来源:中国沼气学会

【编者按】2021年10月20-21日,2021年中国沼气学会学术年会暨中德沼气合作论坛在南京举行。近500位沼气领域的专家学者及企业界同仁齐聚一堂,共话新时代沼气行业新发展。与会代表在研讨中一致认为,沼气技术及其应用将会成为有机废弃物资源化利用、生态环境保护和可再生能源发展的主战场,沼气科研教学和产业队伍将会成为实现乡村振兴战略和“双碳”战略目标的主力军。

主办方之一德国农业协会(DLG)沼气版块业务总监Marcus Vagt先生介绍了德国及欧洲市场沼气行业的最新发展动态、政策规定以及欧洲碳排放路线。Vagt先生负责世界领先畜牧盛会——EuroTier同期的分布式能源展(EnergyDecentral),以及两年一度的德国沼气大会(BIOGAS Convention & Trade Fair)。此外,他也是德国联邦食品和农业部下属的德国可再生资源机构(FNR)技术咨询委员会的成员。

由于疫情影响,Vagt先生没能亲临会场,德国农业协会中国首席代表张莉女士代为发言。

德国农业协会中国首席代表 张莉

欧洲沼气行业2020年报

欧洲沼气行业2020年报认为,以目前发展来看,如保持当前增速,欧洲沼气和生物甲烷行业总产量到2030年将近翻一番,2050年将增至四倍以上。预计到2030年产气潜力为 340 - 420 亿立方米(相当于370-467太瓦时),到2050年产气潜力为950亿立方米(即1,008-1,020 太瓦时)。

随着近年来沼气行业的发展,欧洲沼气电厂的数量逐年增加,其中尤其是生物甲烷厂数量增长迅速,2019年一年就新增95家。

2011-2019年期间欧洲生物甲烷厂数量变化情况

2019年,德国沼气电厂数量达到9527家,其中并网发电的沼气系统增加至227家,绝大多数为生物甲烷系统,高达206家。沼气厂装机电量达到5000兆瓦,沼气发电供应了952万个家庭,德国沼气销售额高达88亿欧元,提供了4.6万个工作岗位。

欧洲绿色新政

2019年12月,欧盟委员会发布了《欧洲绿色新政》,旨在到2050年使欧洲成为全球首个“气候中和”大陆,率先实现碳中和。“下一代欧盟”复兴计划将从1.8万亿欧元投资中拿出三分之一为“欧洲绿色新政”供资,欧盟7年财政预算(2021-2027)也将提供资金。

“2050年实现碳中和”是欧洲绿色新政的核心目标。欧盟将温室气体减排目标由40%提升至55%,承诺到2030年实现温室气体排放减少55%,2050年实现温室气体净零排放。

为实现这一目标,欧盟将致力于建设清洁、可负担、安全的能源体系。能源活动占欧盟温室气体排放总量的75%以上,能源系统进一步脱碳对于实现2030年和2050年低碳目标至关重要。为此,欧盟提出将优先考虑能源效率,发 2000 展以可再生能源为基础的电力系统。而在无法实现全面电气化的领域,如某些工业和运输领域,可再生天然气将需要发挥作用。

释放生物甲烷的潜力

除氢能外,生物甲烷也将在欧盟未来的能源组合中发挥重要作用。这一点在2020年7月欧盟委员会公布的能源系统一体化战略和马德里论坛上得到了明确阐述。欧盟还承诺当《可再生能源指令》和天然气相关法律于2021年到期修订时,将对沼气提供有针对性的支持。

根据欧洲沼气行业2020年报的数据,欧洲现有18,943家沼气电厂,其中生物甲烷厂数量由2018年的483家增至2020年的729家,增速达51%。截至年报发布时,欧洲共有18个国家生产生物甲烷,德国生物甲烷厂数量最多(232家),接下来是法国(131家)和英国(80家)。

生物甲烷是沼气的升级形式,可以用作可再生燃料,帮助我们实现零甚至负水平的二氧化碳排放。通过利用当地产生的有机残留物,生物甲烷还能促进当地循环经济的发展。此外,生产生物甲烷的过程中获得的富含营养的副产品——沼渣沼液可以用作生物肥料,来培育我们的土壤。目前在欧洲,生物甲烷的开发潜力巨大,可以通过提高生产水平来确保未来的充足供应。

欧盟委员会2030年的总体目标是将欧盟排放量减少55%。为了实现这一目标,欧盟委员会推出应对气候变化的“达标55%”一揽子计划,包括13项立法提案——有些是新的立法建议,有些是现有法律的修订:

• 可再生能源占比将从32%提至40%

• 供暖/制冷/工业/集中供热等部门需遵守约束性目标

• 强化碳排放交易体系(ETS),并推出升级版(ETS 2)

• 强调生物能源是“欧盟能源体系的重要组成部分”,并且其“可持续利用有助于欧盟经济减排”

最新修订的欧盟可再生能源指令(RED III )和能源效率指令

• 建筑:到2030年可再生能源使用率达到49%的新标准

• 工业:可再生能源使用每年增加1.1%

• 供暖和制冷:可再生能源使用每年增加1.1% 的约束性目标

• 集中供热和制冷:可再生能源使用增加 2.1%

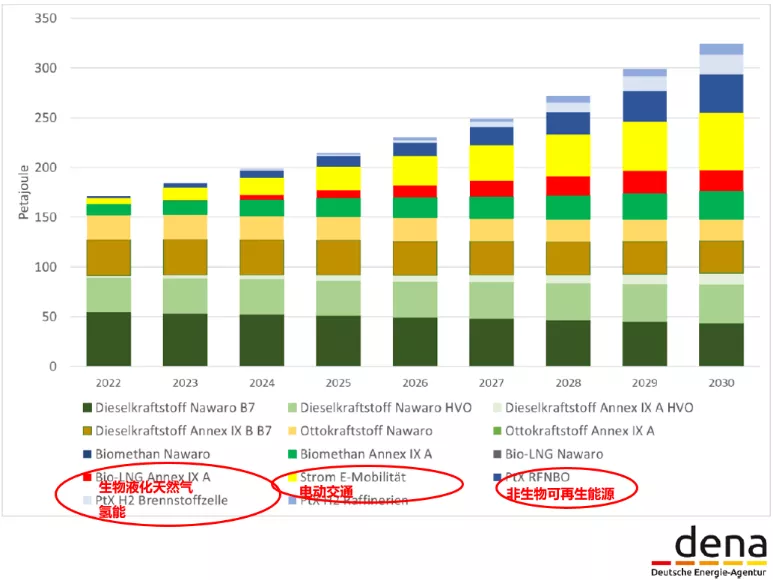

• 交通:温室气体减排13%左右,先进生物燃料比例不低于2.2%

• 运输:非生物来源的可再生燃料(RFNBO)新目标为2.6%

• 工业(包括原料用途)用氢50%须为可再生氢能源

交通排放占欧盟碳排放的四分之一,实现2050年碳中和目标需要交通系统减排90%以上。为此,作为“达标55%”一揽子方案的一部分,欧盟制定了更为严格的汽车和货车的碳排放标准,计划到2030年,汽车和货车的排放量较2021年将分别下降55%和50%,到2035年,汽车和货车碳排放量较2021年下降100%,仅销售零排放汽车和货车,实现“零碳运输”。

然而,就像没有单一类型的汽车一样,减少汽车排放也不可能仅通过单一的技术就能实现。目前的二氧化碳标准仅指尾气排放,这种从油箱到车轮(TTW)的方法对电动汽车有利,但对装有内燃机的燃气汽车不利,即使是那些使用100%可再生燃料的汽车,如生物甲烷。生物甲烷在整个生产和使用过程中对环境非常友好,但这并没有得到当前二氧化碳法规的认可。相比之下,电动汽车在电池的可持续性和预计价格方面正面临越来越多的挑战。此外,目前欧盟生产和使用的大部分电力并非来自可再生能源,二氧化碳标准也没有促进可再生电力在移动领域的使用。

预测表明,到2030年,交通运输产生的温室气体排放量将略有减少,但仍将高于1990年的水平。如果这种趋势持续下去,运输部门将无法为实现欧盟目标所需的减排做出贡献。为了确保运输部门的完全脱碳,欧洲需要促进电气化并增加能源系统的灵活性:

• 可再生能源比例增加15%以上

• 生物甲烷/生物液化天然气比例大幅上升

除了欧盟可再生能源指令之外,排放交易体系改革、对能源税收指令的修改等措施都会对欧盟生物燃料部门产生重大影响:

• 欧盟碳排放交易体系(ETS)、能源税法令(ETD)和碳边界调整机制(CBAM)修订以碳排放强度定价为重点

• 大幅削减碳排放交易体系中的排放许可证数量,自2023年起用于免费分配的许可证数量每年减少2.5%(取代此前定下的1.6%),排放上限年削减率从2.4%增至4.2% ——总体目标:到2030年减排61%

• 碳价预计从当前55 €升至2030年的85 €

• 碳排放交易体系涵盖范围将增加航运、交通和建筑,后两者另有定价机制(ETS2)

整理:张莉

编辑:刘秋琳

审核:李景明