中国沼气学会学术年会暨德国沼气技术专场

绿色燃气 绿色经济 绿色发展2024年10月23-25日 安徽·阜阳

「编者按」

2022年12月15日,由中国沼气学会、哈尔滨工业大学、德国农业协会共同主办的2022中国沼气学会学术年会暨第十二届中德沼气合作论坛开幕,并于12月15、16、20、21、22日5天举办了主旨论坛、农业农村沼气工程技术创新论坛、城市有机固废降碳减污厌氧创新技术论坛、青年论坛、德国沼气技术专场以及“博能杯”2022沼气+创新科技挑战赛总决赛等系列主题论坛。年会以“减污降碳,清洁生产”为主题,邀请关部委领导、权威专家、优秀企业家和学者通过腾讯会议和视频直播的方式齐聚,共同探讨沼气产业发展。作为本次年会的赞助商和承办单位,北京盈和瑞环境科技有限公司执行总裁王明明围绕“农业有机废弃物能源化利用的挑战与机遇”进行主旨报告,并分析了农业有机废弃物的利用现状及当前面临的挑战和机遇,并介绍了盈和瑞环境围绕生物质沼气相关领域在装备制造、投资、运营管理等方面的探索与实践经验。

本文根据其发言整理。

王明明

北京盈和瑞环境科技有限公司 执行总裁

农业有机废物利用现状

我国农业有机废弃物资源量非常丰富,总体分为四类:农作物秸秆,每年产量约10亿吨;动物粪便,每年产量约30亿吨;产品加工的废渣、废液、废弃物,每年产量约2亿吨;乡镇生活垃圾和人的粪便,每年产量约2.5亿吨。

据不完全统计,如果利用畜禽粪便、农作物秸秆等农业有机废弃物生产天然气,到2030年可实现天然气开发量约500亿m3。去年我国天然气总消耗量约3700亿m3,对外依存度高达45%。如果充分开发利用农业有机废弃物生产天然气,可有效弥补天然气需求缺口。

目前,农业有机废弃物的主要利用途径:饲料化、肥料化、材料化和能源化。其中,能源化利用又可以细分为厌氧发酵生产天然气、秸秆直燃发电、炭化和气化。炭化和气化目前在原料种类和利用技术上尚有一定局限性。秸秆直燃发电受到国家补贴有序退出政策的影响,运行时间已经达到82500小时的项目,继续运营比较困难。新的直燃项目投资也在收紧。从事秸秆直燃发电的大型企业纷纷寻求转型,其中一个重要转型方向是探索布局生物天然气产业。

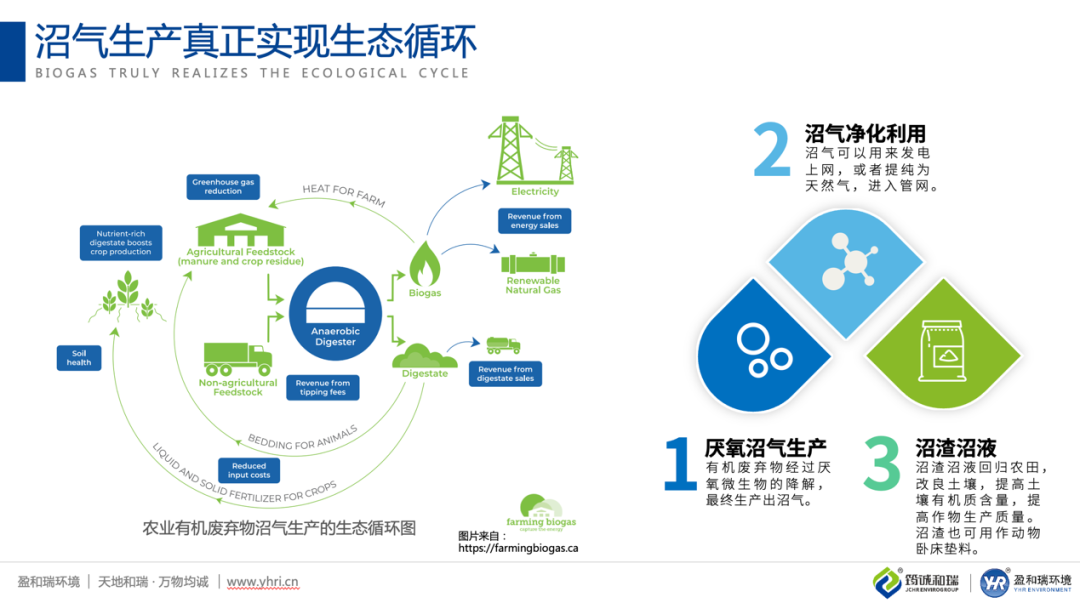

厌氧发酵生产沼气是能源化利用的重要途径之一,可以利用各种农业有机废弃物(固体、液体),生产出绿色的清洁能源,实现区域生态循环。

厌氧生产沼气的环节可以连接上下游产业,上游原料端连接种植业和养殖业,下游产品端可以连接工业用能和市政管网等,所以“沼气+”可以实现区域的绿色低碳循环产业生态模式。这种模式可以真正助力美丽乡村生态建设,助力“双碳战略”目标的实现,同时也是我们企业“给美好生活增添自然色彩”的愿望。

农业有机废弃物沼气生产的挑战

疫情对于沼气产业的影响主要有三方面:首先是影响项目投资信心。疫情让很多因素变得高度不确定,导致产业投融资信心严重不足,尤其是22年上半年,整个行业都感受到了史无前例的寒意。要知道“信心比黄金更重要”。其次是影响在建项目的正常推进,最后是影响已建项目的正常运行。由于国内外供应链和产业链都受到影响,项目建设推进缓慢,进口装备价格不断上涨。一方面是通货膨胀的原因,另一方面是全球供应链都受到了疫情严重影响。有两句话是“世界再也回不到过去了!新冠疫情将会永久改变世界秩序!”现在我们已经进入到疫情的后时代,相信2023年生物质沼气行业会不断回暖,重拾投资者信心,很多暂停的项目会重新启动,期待在新的一年行业会尽快回到正常发展的轨道。

沼气工程面临多重性挑战,但根本性问题是——项目的盈利能力。从以下三方面分析:

◉ 产业链长的挑战

产业链长是沼气工程的必然要求,尤其是以农业有机废弃物为原料的沼气工程,原料要求稳定、足量、低价。从原料端的供给到产品端,包括有机肥销售、沼肥的还田,都需要和上下游进行结合。欧洲的沼气工程大部分是农场主投资建设,运营效果良好的一个重要因素是,农场主拥有自己的养殖和种植,沼气工程把上下游更好地连接在一起。根据近年的调研情况,国内目前运营效果好的沼气项目也具备一个特点,通过资源整合,产业链延伸,打通原料端和产品端的“任督二脉”。跨专业、跨行业的产业链延伸,对于沼气项目投资方是全新的挑战。沼气项目不是一个孤立的单元,一定要进行上下游延伸,建议投资方入场前做好充分的调研和准备。

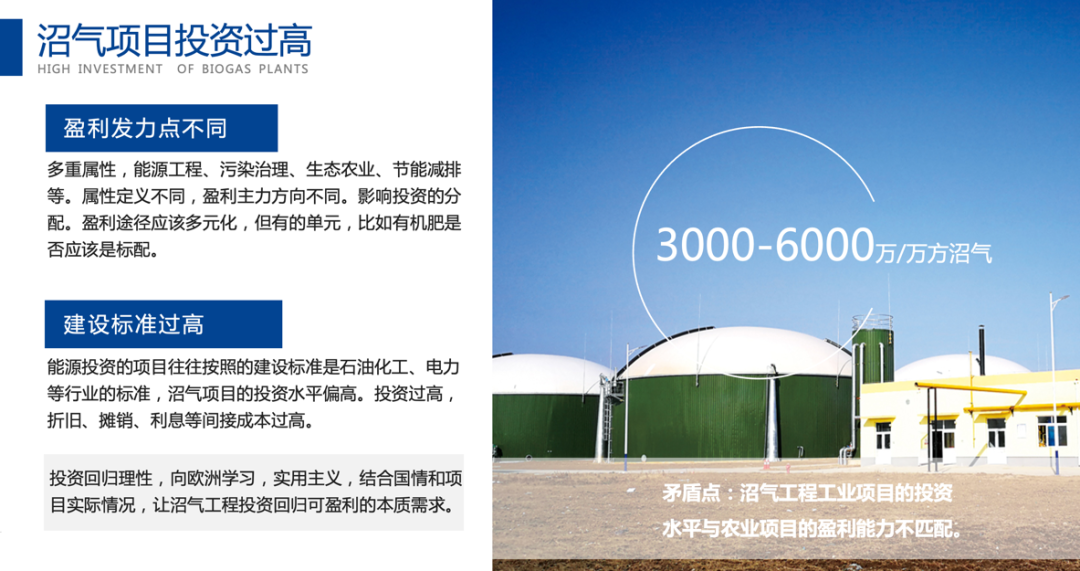

◉ 项目投资成本过高

目前,一个沼气项目的投资水平大约为3000~6000万/万方沼气。整体上,秸秆原料项目的投资高于动物粪便项目,混合原料项目的投资高于单一原料项目。高额的投资水平已经达到工业项目等级,但盈利能力水平确处于农业项目,两者处于不匹配的状态。

投资成本过高有很多原因,一个原因是投资方对于项目的属性定义不同,提高盈利的发力方向也会不同。沼气项目的盈利途径是多元化的,不应该把某一个单元(比如有机肥单元)设计为标配,要因地制宜,进行详细的投入产出评估。

另一个原因是能源投资项目建设标准要求高,一些项目按照石油、化工、电力等行业的标准进行配置。如果投资水平过高,那么折旧、摊销和利息等间接成本都会过高。沼气项目投资应该回归理性,向欧洲学习,秉持实用主义理念,结合国情和项目实际情况,让沼气项目的投资回归到可持续盈利的本质需求。

◉ 技术适应性的挑战

技术适用性的挑战主要包含三方面:装备制造技术层面的不足、工艺技术层面的适用性盲点、缺少系统性思考、科学理性决策。

沼气项目投资方的技术试错成本非常高。近十年,我国沼气装备和技术发展非常快。各种装备、技术供应商数量规模庞大。对比十年前参与展会、论坛的厂商数量,现在规模庞大,达到了百花齐放、百家争鸣的状态。虽然有很多供应商,但技术和装备还有很大的进步空间,需要进一步完善和标准化,不可避免的为投资方带来了试错成本。技术路线如果选错,结果可能是颠覆性的。

其二,引用一个哲学道理“物极必反,过犹不及”,要寻求一种阴阳平衡,在追求某一种极致的时候,另外一种风险或多种风险是同步增加的。比如沼气圈最近在讨论发酵浓度的问题,最合适的浓度是多少?应该选择哪种技术?如果浓度低一点,整个系统在运行、泵送、搅拌各方面的问题会变少,但带来了一个隐患问题是沼液变多。沼液多不一定是工艺本身的问题,也可能是原料浓度本身所导致。另一方面我们不断地追求提高浓度,方向是正确的,但随着浓度的提升,泵能不能正常工作?搅拌难度是否增加?能否搅拌均匀?还有一些物料,比如餐厨垃圾、鸡粪等原料的氨氮、重金属毒性抑制风险是不断提高的,反应器的酸化风险也随之增加。一系列的风险增加,要求我们在实践中寻求一个平衡点,不是一味的追求或夸大理想状态,要认真分析带来的风险,以及合理地评估试错成本。投资方一定要理性判断,技术供应商和设备厂家要讲求科学,实事求是,共同为投资方的投资保驾护航。

农业有机废弃物沼气生产的机遇

◉ 高度切合“乡村振兴战略”

美丽乡村建设、农业面源污染治理,生态循环农业,农业高质量发展等都需要处理农业有机废弃物的问题。厌氧生产沼气的能源化利用途径是非常重要的战略落地途径之一。

◉ 高度切合“双碳战略”

沼气负碳排放特性,甲烷减排对“双碳战略”的实现是必不可少的。

① CCER存量现状

2012-2017年,CCER备案8000万吨。2017年暂缓备案以来,市场存量统计不足1000万吨,仅占全国碳市场正常全年CCER需求(约2.25亿吨)的4.5%。CCER供给不足。

② CCER交易系统

北京绿色交易所在6月份完成第一轮系统测试,CCER交易系统“技术上已具备上线条件”。

③ 甲烷减排纳入CCER

行业普遍认为对于甲烷利用的项目从全球甲烷减排的行动、甲烷减排对于国家双碳战略的重要性以及减排额外性符合程度,纳入CCER的可能性很大。

④ CCER何时重启

生态环境部已经明确会尽快重启CCER市场,正在加快修订《温室气体自愿减排交易暂行办法》及相关配套技术规范。

◉ 更多投资主体进场布局

① 国内越来越多的天然气企业纷纷进场布局

受国际能源价格波动,战争、贸易竞争等因素,能源价格不断上涨,导致这些企业纷纷布局可再生能源。另一方面,国家要求天然气企业使用可再生能源(绿气),这些企业掌握一定特许经营权,并且运营天然气管网设施。

② 国际能源、运输业、制造业等巨头提前进行战略布局

BP和壳牌等能源巨头斥巨资收购沼气生产运营企业,还有宝马、沃尔沃、法国达飞等巨头纷纷布局,寻求绿色能源生产产品和作为航运燃料。

◉ 更多的应用场景构建新的盈利模式

除了发电上网/自用、提纯生物天然气、直接销售沼气,近两年开发了新的应用场景,比如工业供热/蒸汽,把沼气直接变成蒸汽,卖给下游的工业企业,是一种高附加值的利用途径。还有提纯捕捉二氧化碳、甲烷制氢,也是当下非常火热的课题。

关于盈和瑞环境

北京盈和瑞环境科技有限公司(简称“盈和瑞环境”)是筠诚和瑞环境科技集团股份有限公司(简称“筠诚和瑞”)的全资子公司。筠诚和瑞是服务三农环保领域的整体解决方案提供商,聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,为客户提供全面的“固、液、气”污染物治理及资源化开发与利用方案。

盈和瑞环境自从成立以来,始终致力于生物质沼气相关领域的服务,如环保装备制造,生物质沼气EPC,环保项目投资、运营管理服务。

【案例介绍】

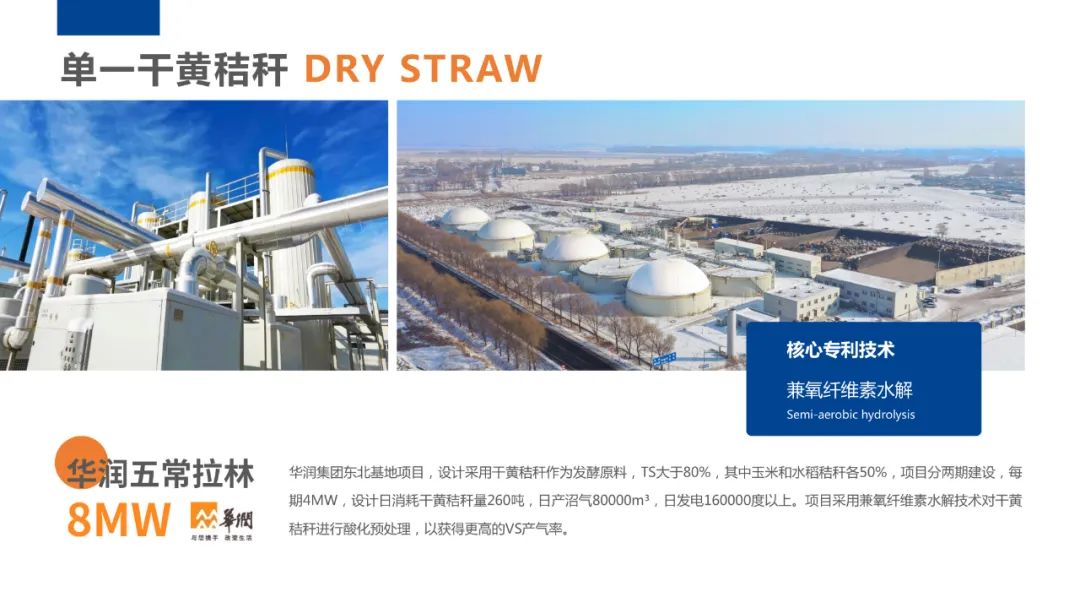

华润集团德润五常热电联产项目

国能生物天然气项目

天龙集团生物天然气项目

畜禽粪污整县推进项目

结语

比尔·盖茨说:“气候变化的致命性是新冠疫情的5倍”,所以大家在防范疫情的同时,也要积极的投身到甲烷减排事业当中。